03-6379-3396

03-6379-3396

世田谷区 京王線-明大前駅にある菅野真税理士事務所 税理士 菅野です。

令和6年6月から定額減税が開始されています。

先日も「6月から減税を反映しない場合、労基法違反となる可能性がある」というニュースが報道されましたが、迷いながら作業されたり従業員からの問い合わせ対応に追われている企業も多いのではないでしょうか。

今回は、給与担当者に絞って定額減税のポイントを図を交えて解説していきたいと思います。

定額減税の全体的な概要については、図解付きで説明をしております。

こちらもぜひご覧ください。

参考⇒【図解】 定額減税をわかりやすく解説

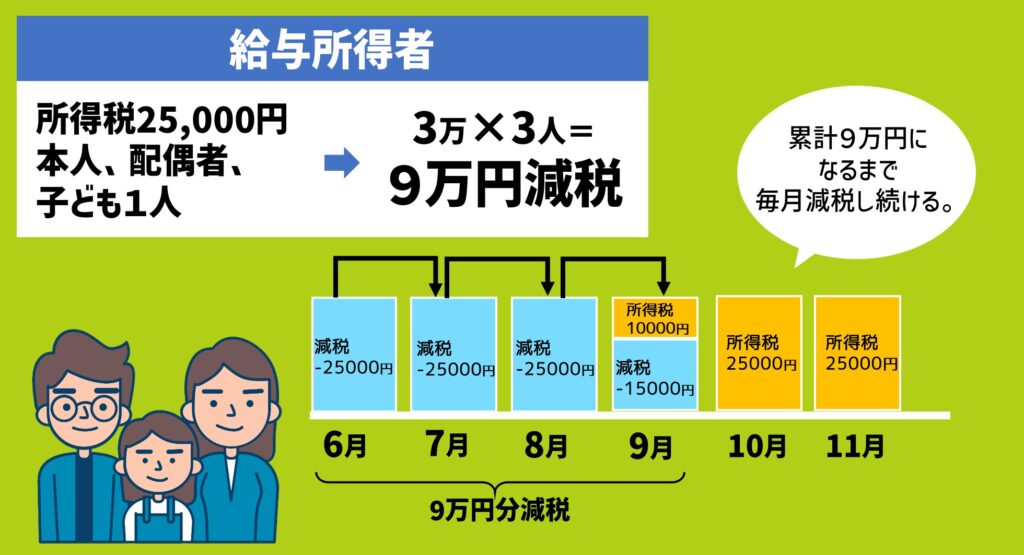

給与にかかる源泉徴収税額のスケジュール

給与担当者が定額減税のオペレーションで意識することは、所得税の計算になります。

給与に係る定額減税は、「月次減税」と「年調減税」の2段構えとなっています。

税理士菅野

住民税は、地方公共団体が計算するため、送付される納税通知書通りに徴収及び納付すれば特に意識することはありません。

定額減税年間スケジュール

令和6年1月~5月まで

給与に係る源泉所得税の計算は、今まで通りの源泉徴収税額表等により計算する。

令和6年6月~(月次減税)

給与に係る源泉所得税の計算は、今まで通りの源泉徴収税額表等により計算した所得税額から定額減税額を控除する。

※定額減税額の全てを控除した後は、今まで通りの源泉徴収税額表等により計算する。

年末調整時(年調減税)

年末調整時点の定額減税額に基づき精算する

※定額減税額は、「給与」だけではなく「賞与」からも減税を行います。

月次減税事務の流れ

①各人別控除事績簿の作成

「各人別控除事績簿」は、基準日在職者の月次減税額を把握するための管理簿のことです。

ひと月で減税額を引き去り切れない方がいる場合にお使いいただけます。

※「各人別控除事績簿」の作成は義務ではありませんが、ひと月で減税額が引去り切れない方がいる場合、過去の引去り額を管理するために、作成を推奨します。

国税庁ホームページに「各人別控除実績簿」のサンプルがありますので、給与を計算されている方は、このサンプル(エクセル)に沿って、社内の運用に応じた管理していただくことがよろしいかと思います。

サンプルはこちら⇒ 【国税庁】定額減税関係(源泉所得税関係)

税理士菅野

給与ソフトを活用して給与計算をされている方は、給与ソフトで「月次減税額」を管理できる仕組みがあると思いますので、別途、管理表を作成する必要はありません。

ポ

イ

ン

ト

定額減税の対象者の確認

基準日在職者の確認

基準日(令和6年6月1日)現在、

「甲欄」を適用されている居住者(※)

を「基準日在職者」といい、月額減税の対象となります。

※「甲欄」を適用されている居住者とは、給与等を支払う者に対して、給与等の支払いを受ける日の前日までに「給与所得者の扶養控除等申告書」を提出された方を言います。

しかし「基準日在籍者」が確定した後に他の給与支払者に「給与所得者の扶養控除等申告書」を提出した場合には、控除対象者でなくなります。

税理士菅野

例えば…

6月1日に退職した者は、基準日在職者に該当しますが、その後に就職したところでは、月次減税を受けることができず、年調減税を受けることになります。

基準日該当者に該当しない人

以下の基準日該当者に該当しない者は、月次減税の適用がなく年末調整減税で行います。

・令和6年6月1日以後に支払う給与に乙欄、丙欄が適用になる者

・令和6年6月2日以後に給与支払者の下で勤務することになった者

・令和6年5月31日以前に給与支払者を退職した者

・令和6年5月31日以前に出国して非居住者となった者

月次減税時点では、その者の合計所得金額見積額を確認・考慮しないので、合計所得金額が1805万円を超えることが明らかな者であっても月次減税も行うことになります。

合計所得金額とは

総所得金額、退職所得金額及び山林所得金額の合計額を言います。

ただし、申告分離課税の所得も含めた金額であるが、次の所得は合計所得金額から除かれます。

(1)特定公社債等の利子や上場株式等の配当、少額配当など確定申告不要制度の対象となるもので、確定申告をしないことを選択したもの

(2)特定口座の源泉徴収選択口座内の株式等の譲渡による所得で、確定申告をしないことを選択したもの

同一生計配偶者・扶養親族の数の確認

減税対象となる「同一生計配偶者」、「扶養親族」の数を確認します。

原則として6月1日以後最初に支払う給与等までに提出された「給与所得者の扶養控除等申告書」により、確認します。

「同一生計配偶者」、「扶養親族」共に非居住者は含めず、扶養親族について、16歳未満の方も含めますので注意しましょう。

また、配偶者において「同一生計配偶者」、「源泉控除対象配偶者」、「控除対象配偶者」の範囲は、それぞれ異なります。

扶養親族についても、「扶養親族」、「控除対象扶養親族」の範囲は、それぞれ異なりますので注意が必要です。

月次定額減税の「同一生計配偶者と扶養親族の数」は、適用最初の給与時に決定した人数で計算し、その後の異動については考慮せず、変動しません。

その異動に係る調整は年調減税又は確定申告で行うことになります。

税理士菅野

例えば…

令和6年8月に子供が生まれた等については、月次減税事務では考慮せず、年調減税事務で考慮します。

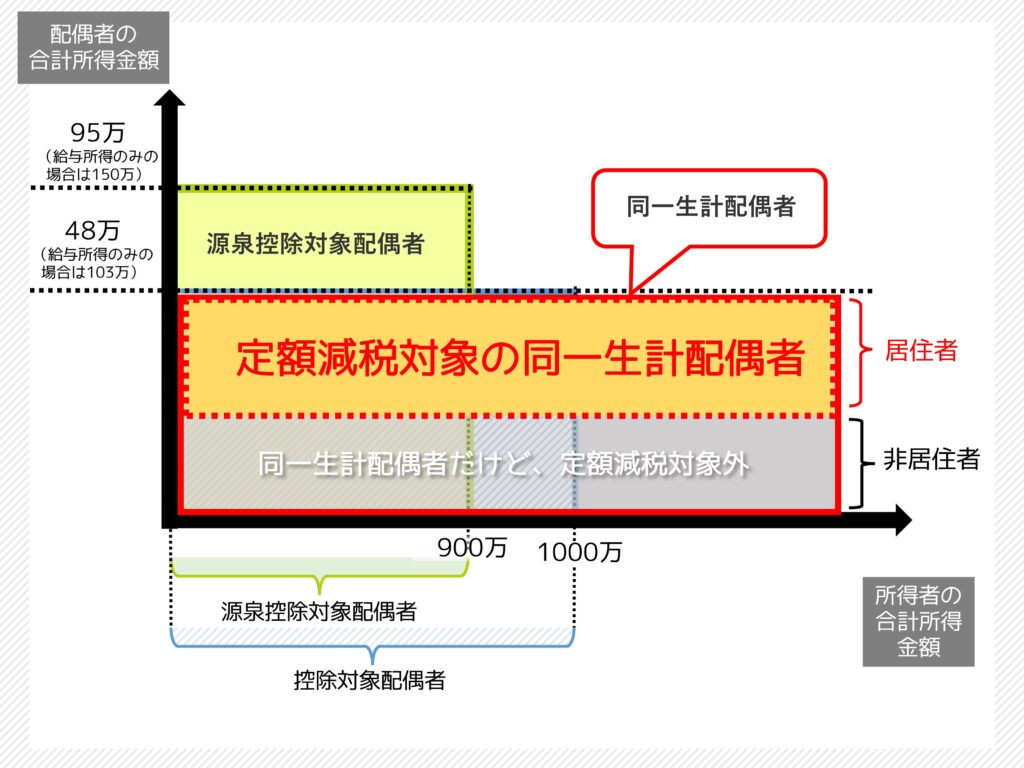

■同一生計配偶者の範囲

クリックで拡大できます。

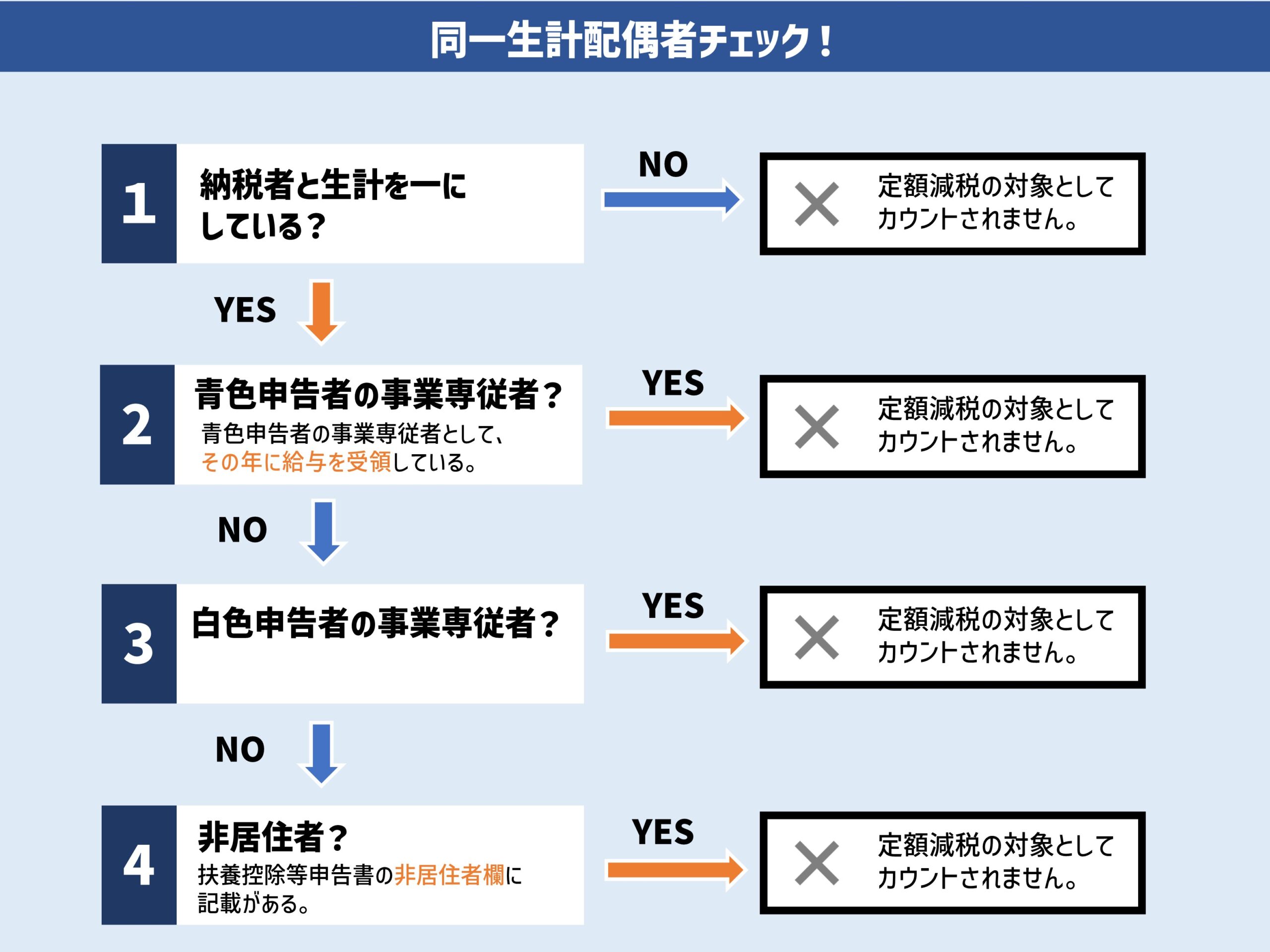

■「定額減税の同一生計配偶者」に該当するかチェックしてみましょう。

同一生計配偶者とは

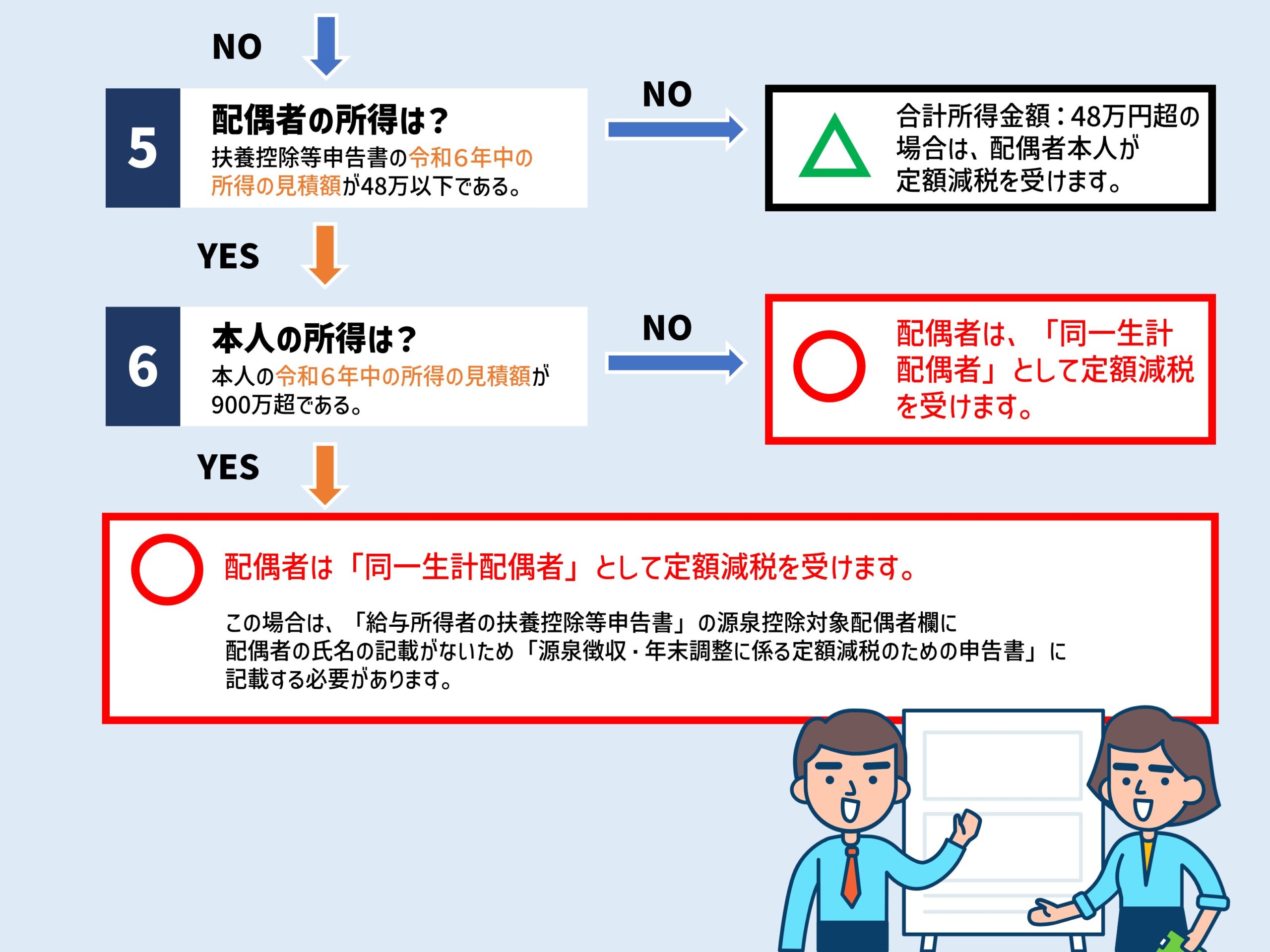

その年の12月31日(※1)の現況で、納税者と生計を一にする配偶者(※2)で、年間の合計所得金額が48万円(給与所得だけの場合は 給与等の収入金額が103万円)以下の人をいいます。

(※1)納税者が年の中途で死亡又は出国する場合は、その死亡又は出国の時点となります。

(※2)青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていない人又は白色申告者の事業専従者でない人に限ります。

源泉控除対象配偶者とは

給与所得者(※1)と生計を一にする配偶者(※1)で、合計所得金額が95万円(給与所得だけの場合は給与等の収入金額が150万円)以下の人をいいます。

(※1)合計所得金額が900万円(給与所得だけの場合は給与等の収入金額が1095万円)以下の人に限ります。

(※2)青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていない人又は白色申告者の事業専従者でない人に限ります。

控除対象配偶者とは

その年の12月31日の現況で、次の4つの要件のすべてに当てはまる人です。

①民法の規定による配偶者であること(内縁関係の人は該当しません。)。

②納税者と生計を一にしていること。

③年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であること。

(給与のみの場合は給与収入が103万円以下)

④青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

なお、平成30年分以後は、控除を受ける納税者本人の合計所得金額が1,000万円を超える場合は、配偶者控除は受けられません。

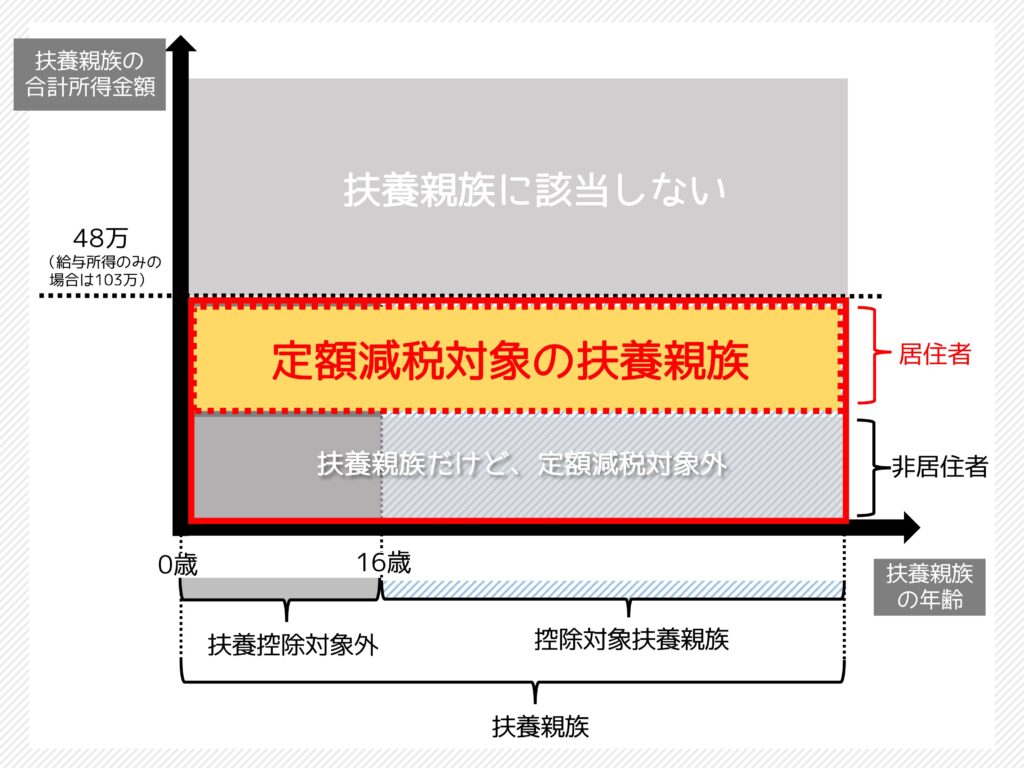

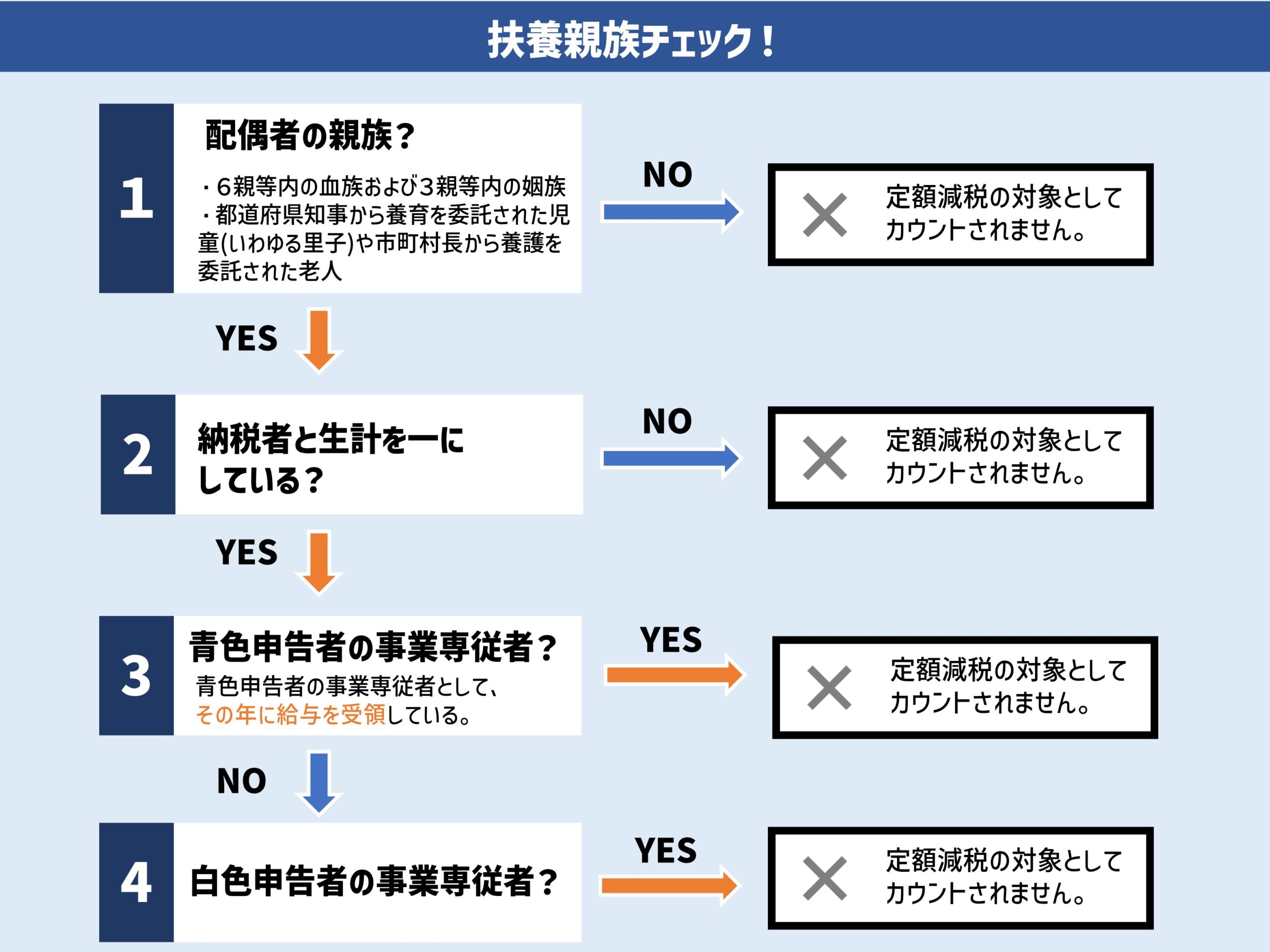

■扶養親族の範囲

16歳未満の扶養親族は、所得税では扶養控除の対象外ですが、

定額減税の場合は扶養親族の対象

になります。

非居住者についても、所得税では出国時の現況で扶養親族であれば控除の対象になりますが、

定額減税は対象外

となります。

クリックで拡大できます。

■「定額減税の扶養親族」に該当するかチェックしてみましょう。

扶養親族とは

その年の12月31日の現況で、次の4つの要件のすべてに当てはまる人です。

①配偶者以外の親族(6親等内の血族および3親等内の姻族)

又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人である。

②納税者と生計を一にしていること。

③年間の合計所得金額が48万円以下であること。

④青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

なお、平成30年分以後は、控除を受ける納税者本人の合計所得金額が1,000万円を超える場合は、配偶者控除は受けられません。

②月次減税額の計算

同一生計配偶者や扶養親族に応じて、「給与等支払いを受ける方」の減税額を算出します。

住民税:1万円×(本人+同一生計配偶者+扶養親族人数)

※住民税は自治体が計算しますので、通知書に記載された内容を減税額に反映してください。

③給与に係る源泉税からの減税

算出した減税額を給与等にかかる源泉税から控除します。

6月の給与(または賞与)で控除しきれなかった分は、7月の給与(または賞与)で控除していきます。

クリックで拡大できます。

④給与支払明細書への控除額記載

給与(賞与)明細書に所得税の減税額を記載するよう義務付けられています。

※給与明細上新たに項目を設けられない場合には、備考欄や別紙で「月次減税額」の記載を行う必要があります。

⑤納付書への源泉税額の記載・納付

給与等に係る源泉所得税は、原則として、給与等の支給月の翌月10日に源泉所得税を納付することになりますが、納付税額は月次減税額を控除した後の金額になります。

税理士菅野

余談ですが…

源泉所得税を納付期限までに納付しない場合には、不納付加算税という罰則があります。

不納付加算税は、源泉所得税特有の罰則で、納付期限後に納付した場合に生じる罰則です。

納付期限後に納付された場合、1回目は課せられないこともありますが、2回以降は、不納付加算税が課せられるので、納付税額が0円の場合であっても、納付税額が0円と記載した納付書を期限内に所轄の税務署へ、提出しておいた方が無難です!

月次減税のチェックポイント

月次減税事務の見落としやすいポイントについて解説していきます!

Q

賞与や一時金の支払いがある場合

A

賞与、一時金も月次減税の対象になります。

6月賞与が6月給与より前に支払われる場合、月次減税は賞与の支払日から開始されます。

Q

令和6年1~5月の未払給与を支払う場合

A

令和6年1月から5月分給与の未払分について6月に入って支給した場合は対象になります。

税理士菅野

令和6年分の給与・賞与であれば定額減税の対象です。

Q

令和5年分の未払給与を支払う場合

A

令和5年分給与の未払分については令和6年6月に入って支給しても定額減税の対象にはなりません。

税理士菅野

月次減税額は、令和6年分の給与等に係る源泉徴収税額から控除します。

所得税の年調減税

ここから所得税の年調減税事務の概要を確認していきます。

なお、年末調整の際の詳しい事務の内容については、 令和6年9月頃から国税庁HPに随時掲載する予定であるとされていますので、現時点の内容となります。

年調減税とは

毎月の給与にかかる源泉所得税から減税された金額を、年末調整時点の減税額に精算することです。

令和6年6月2日以降に入社した方や、結婚や出産等で配偶者や扶養親族の人数に異動がある方は、「月次減税」ではなにも考慮せず、「年調減税」で考慮し、減税額を再計算します。

年調減税の対象者

原則として、年末調整の対象となる方は、「年調減税」も対象となります。

「給与所得者の基礎控除申告書」により、合計所得金額が1805万円を超えると見込まれる方は、年末調整を行うことができないため、確定申告で月次減税額の精算が行われます。

年調減税の計算

年末調整時の本人+同一生計配偶者+扶養親族の人数×3万円の金額を算出します。

対象となる同一生計配偶者や扶養親族は以下の書類から確認できます。

・給与所得者の基礎控除申告書

・定額減税のための申告書

・所得金額調整 控除申告書

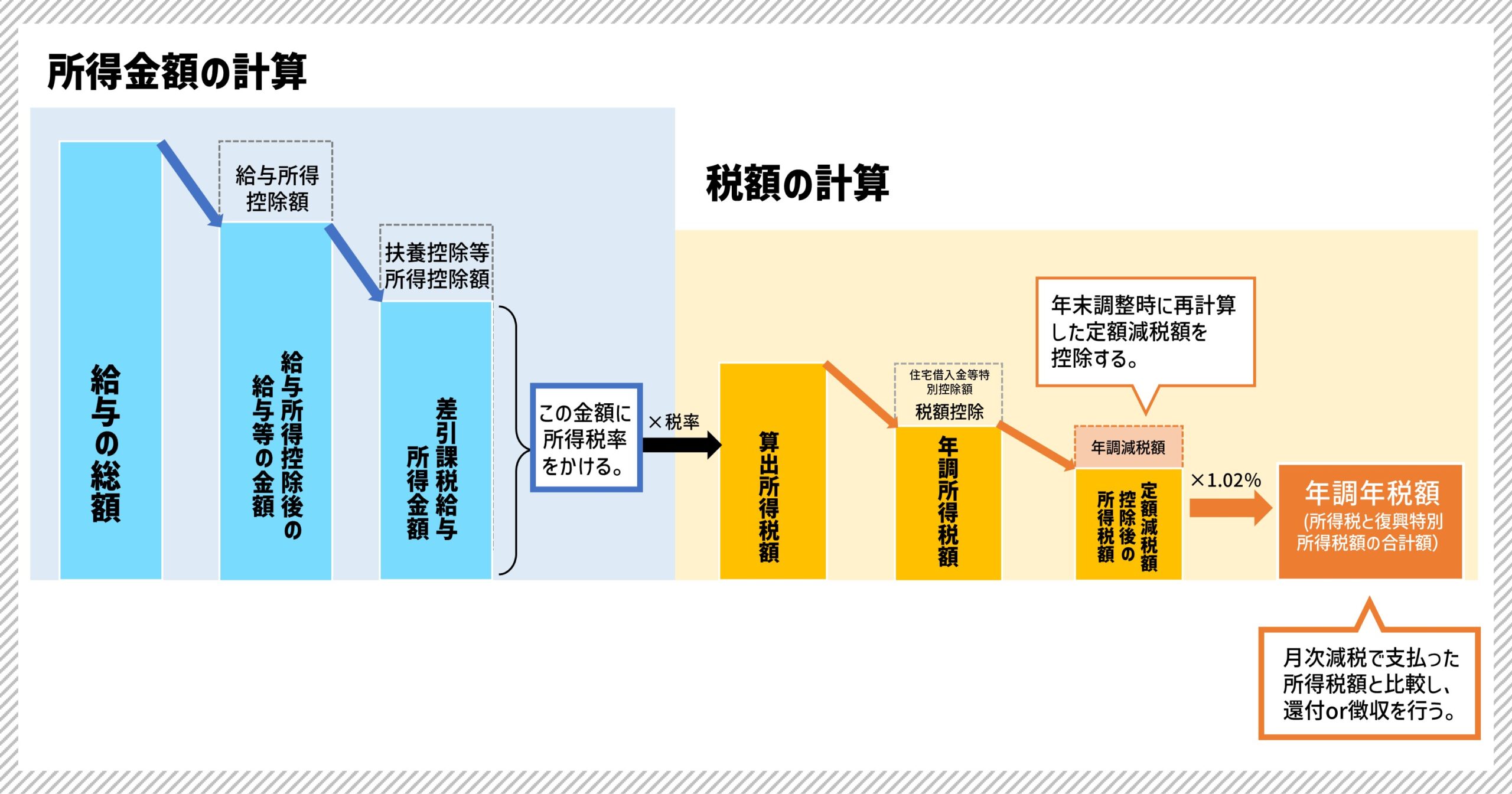

年調減税額の控除方法

今まで通りの方法で年末調整を行い、住宅ローン控除適用後の所得税(年調所得税)を算出した後に「年調減税額」を控除します。

「年調減税額」を控除した金額に102.1%を乗じて、復興特別所得税を含めた年調年税額を算出します。

算出した年調年税額と毎月の徴収税額の合計額を比較し、税金の徴収・還付を行います。

年調年税額の方が大きい場合 → 不足額(税金を納付)

毎月の徴収税額の方が大きい場合 → 超過額(税金を還付)

クリックで拡大できます。

年調減税事務のチェックポイント

年調減税事務の見落としやすいポイントについて解説していきます!

Q

所得金額が1000万円超の給与所得者の場合

A

所得金額が1000万円超の給与所得者の配偶者の年調減税は、「源泉徴収・年末調整に係る定額減税のための申告書」を提出することにより受けられます。

同一生計配偶者、扶養親族について月次減税事務時に、「源泉徴収・年末調整に係る定額減税のための申告書」を申告して適用を受けた方は、年末調整減税時にも再度提出の必要があるので注意が必要です。

Q

月次減税した扶養親族が年途中で扶養から外れた場合

A 月次減税では「扶養から外れたこと」を考慮せず、年調減税で「扶養から外れたこと」を考慮して、精算します。

同一生計配偶者、扶養親族の判定時期は、原則として令和6年12月31日です。

したがって、月次減税に含めた配偶者等でも、令和6年12月31日現在で要件を満たしていないと見込まれる場合は、年調減税に含めることはできず、月次減税した金額は精算することになります。

税理士菅野

扶養していた子が就職して扶養から外れた場合も、年調減税で精算されます。

Q

給与所得者本人が年の中途で死亡した場合

A

死亡時に年末調整を行い、定額減税も精算します。

税理士菅野

年途中に海外に赴任して非居住者となる場合もその時点で年末調整し、精算します。

Q

配偶者や扶養親族が年の中途で死亡した場合

A

その配偶者、扶養親族の死亡時の現況にて、判定を行います。

令和6年6月の時点で同一生計配偶者、扶養親族であり、死亡時の現況でも同一生計配偶者、扶養親族と判定される場合は、年調減税の対象となります。

Q

所得者本人の合計所得金額が1805万円を超える場合

A

年調減税は適用されません。

年調時の給与所得者の基礎控除申告書により、所得者本人の合計所得金額が1805万円を超えると見込まれる場合は、定額減税の対象から外れます。

税理士菅野

年末調整で月次減税した分を精算します。

Q

所得者本人の給与収入金額が2000万円を超える場合

A

年末調整の対象にならないので確定申告で精算します。

税理士菅野

確定申告で月次減税した分を精算します。

Q

年金をもらっている給与所得者の場合

A

重複して定額減税を受ける場合は、確定申告で精算します。

給与所得者における定額減税と公的年金等の場合の定額減税は任意に選択できません。

したがって重複して定額減税を受ける場合が少なからず生じます。

そのような場合は、確定申告で精算することになります。

税理士菅野

年金をもらっている給与所得者は、ダブルで定額減税を受けるため、確定申告で精算しなければいけません。

Q

2か所以上で給与をもらっている場合

A

確定申告で定額減税を適用します。

月次減税は、主たる給与(甲欄給与)の支払い者の下で行われます。

乙欄給与や丙欄給与には定額減税を源泉徴収時に適用はできません。

したがって、甲欄給与での月次減税で引き去り切れなかった分などは、確定申告で定額減税を適用することになります。

まとめ

定額減税は令和6年6月1日以後から実施されることになり、特に給与ソフトを導入していない法人については、かなりの負荷がかかることが予想されます。

この機会に、給与ソフトを導入し、社内のDX化を推進してはいかがでしょうか。

社内のDX化や給与ソフト導入のご相談があれば、当事務所にお気軽にお問い合わせください。

最後まで読んでいただき、ありがとうございます。

もしよろしければ、Instagramで、「職務経歴書」や「開業奮闘記」を毎週金曜日にアップしているので、フォローしていただけると励みになります。

よろしくお願いいたします。